Assurer une voiture ancienne en formule collection nécessite de remplir quatre conditions cumulatives : un âge minimum du véhicule, un usage strictement limité, un stationnement sécurisé et, dans la majorité des cas, l’obtention d’une carte grise collection. Ces critères garantissent un tarif préférentiel, mais imposent en contrepartie la constitution d’un dossier administratif complet et le respect de restrictions d’usage clairement définies par le contrat.

Les propriétaires de véhicules de 25 à 30 ans, appelés youngtimers, se trouvent dans une zone intermédiaire où les assureurs appliquent des règles variables. Certains acceptent ces modèles dans des formules transitoires, d’autres exigent les 30 ans révolus. L’objectif de ce guide est de clarifier les critères techniques universels, la procédure de souscription et les particularités selon le profil du véhicule, en s’appuyant sur les textes officiels et les pratiques constatées du marché en 2026.

Les informations présentées dans ce guide à caractère financier sont fournies à titre informatif. Elles ne constituent pas un conseil personnalisé en assurance. Pour toute décision patrimoniale engageante, consultez un courtier spécialisé en assurance collection ou un conseiller agréé.

La carte grise collection, délivrée par la préfecture pour les véhicules de plus de 30 ans présentant un intérêt patrimonial, facilite considérablement l’accès aux formules spécialisées. Elle offre également des avantages fiscaux : exonération totale de la taxe annuelle et contrôle technique espacé à 5 ans au lieu de 2 ans. Toutefois, son obtention nécessite une attestation préalable délivrée par la Fédération Française des Véhicules d’Époque (FFVE), avec un délai de traitement de 4 à 6 semaines pour un dossier complet.

Le marché français de l’assurance collection se structure autour d’une dizaine d’acteurs spécialisés qui harmonisent progressivement leurs critères d’éligibilité. Cette standardisation facilite les comparaisons, mais chaque assureur conserve des spécificités : plafonds kilométriques variables, seuils d’expertise différents, acceptation ou non des youngtimers. Comprendre ces nuances permet d’optimiser le choix du contrat et d’éviter les refus de souscription liés à un dossier incomplet ou inadapté.

Les 5 critères clés pour assurer un véhicule en formule collection

- Véhicule de 30 ans minimum ou carte grise collection obtenue

- Usage limité entre 2 000 et 5 000 km par an selon les assureurs

- Stationnement obligatoire en garage fermé ou box privatif sécurisé

- Dossier complet avec photos multi-angles et justificatifs administratifs

- Expertise automobile si la valeur déclarée dépasse 15 000 à 20 000 €

Les refus de souscription proviennent majoritairement de deux causes : un usage déclaré incompatible avec les restrictions collection (trajets domicile-travail réguliers, garage non sécurisé) et un dossier incomplet. L’absence de photos multi-angles du véhicule constitue l’erreur la plus fréquente, entraînant des délais supplémentaires de 1 à 2 semaines. Anticiper la constitution du dossier avant le premier contact avec l’assureur accélère significativement le traitement.

La transition d’une assurance automobile classique vers une formule collection génère une économie de prime comprise entre 50 et 70 % selon les profils, à condition de respecter strictement les restrictions contractuelles. Cette réduction tarifaire s’explique par le risque significativement inférieur : kilométrage limité, stationnement sécurisé permanent, conducteur généralement expérimenté et véhicule entretenu avec soin. Les garanties sont calibrées pour protéger la valeur patrimoniale du véhicule, notamment via l’option valeur agréée qui sécurise l’indemnisation en cas de sinistre total.

Quels véhicules sont éligibles à une assurance collection ?

La majorité des assureurs appliquent un critère d’ancienneté minimal de 30 ans, conformément à la définition officielle établie par la Fédération Française des Véhicules d’Époque (FFVE). Ce seuil correspond à l’âge requis pour obtenir une carte grise collection auprès de la préfecture, document facilitant l’accès aux garanties spécifiques. Certains acteurs du marché acceptent toutefois des véhicules dès 25 ans dans des formules intermédiaires dites youngtimer, avec des plafonds kilométriques et des primes légèrement supérieurs.

Au-delà de l’âge, l’état de conservation constitue un critère déterminant. Les assureurs exigent que le véhicule soit maintenu dans une configuration proche de l’origine, avec des pièces d’époque ou des restaurations documentées. Les modifications techniques lourdes (motorisation moderne, châssis transformé) peuvent entraîner un refus ou une exclusion de certaines garanties.

L’usage autorisé se limite strictement aux trajets de loisir : balades dominicales, rassemblements de passionnés, rallyes touristiques ou expositions. Les déplacements domicile-travail quotidiens sont formellement exclus, tout comme l’utilisation commerciale. Le kilométrage annuel est plafonné, avec une fourchette courante comprise entre 2 000 et 5 000 km selon les contrats. Pour vérifier l’éligibilité d’un véhicule et obtenir un devis personnalisé, les spécialistes de Mascotte Assurances proposent un contrat d’assurance auto collection adapté à chaque profil, avec 4 formules modulables offrant une couverture optimale du patrimoine automobile.

Le stationnement en garage fermé sécurisé représente une exigence quasi universelle. La quasi-totalité des assureurs refusent les véhicules garés en extérieur ou sous simple carport. Un box privatif, un garage individuel verrouillé ou un abri collectif sécurisé sont acceptés, à condition de fournir une attestation du propriétaire du lieu de stationnement. Cette condition vise à limiter les risques de vol, vandalisme et dégradations liées aux intempéries.

La carte grise collection, bien que non universellement obligatoire, est exigée par une majorité d’assureurs pour valider le statut patrimonial du véhicule et accéder aux tarifs préférentiels. Comme le précise la procédure officielle de la FFVE, le délai de traitement d’une demande d’attestation permettant ensuite d’obtenir la carte grise collection s’établit entre 4 et 6 semaines pour un dossier complet. Cette immatriculation spécifique offre des avantages fiscaux et un contrôle technique espacé à 5 ans au lieu de 2 ans pour les véhicules standards.

- Ancienneté minimale de 30 ans ou statut youngtimer 25-30 ans selon formule

- Usage strictement limité aux trajets de loisir avec kilométrage plafonné

- Stationnement obligatoire en garage fermé ou box privatif sécurisé

- État de conservation préservé avec restaurations documentées

- Le véhicule a-t-il 30 ans révolus ou plus ?

Si oui, passez à la question suivante. Si non (25-30 ans), vous relevez probablement d’une formule youngtimer intermédiaire avec des conditions assouplies.

- Disposez-vous d’une carte grise collection ou pouvez-vous l’obtenir ?

Si oui, vous remplissez le critère administratif principal. Si non, engagez la procédure auprès de la préfecture (délai 4 à 6 semaines).

- L’usage annuel reste-t-il inférieur à 5 000 km en trajets de loisir uniquement ?

Si oui, vous respectez les restrictions d’usage. Si non, une assurance automobile classique sera plus adaptée aux besoins de mobilité.

- Disposez-vous d’un garage fermé sécurisé pour le stationnement permanent ?

Si oui, vous êtes éligible à une souscription en formule collection. Si non, recherchez une solution de stationnement sécurisé (box, garage partagé verrouillé).

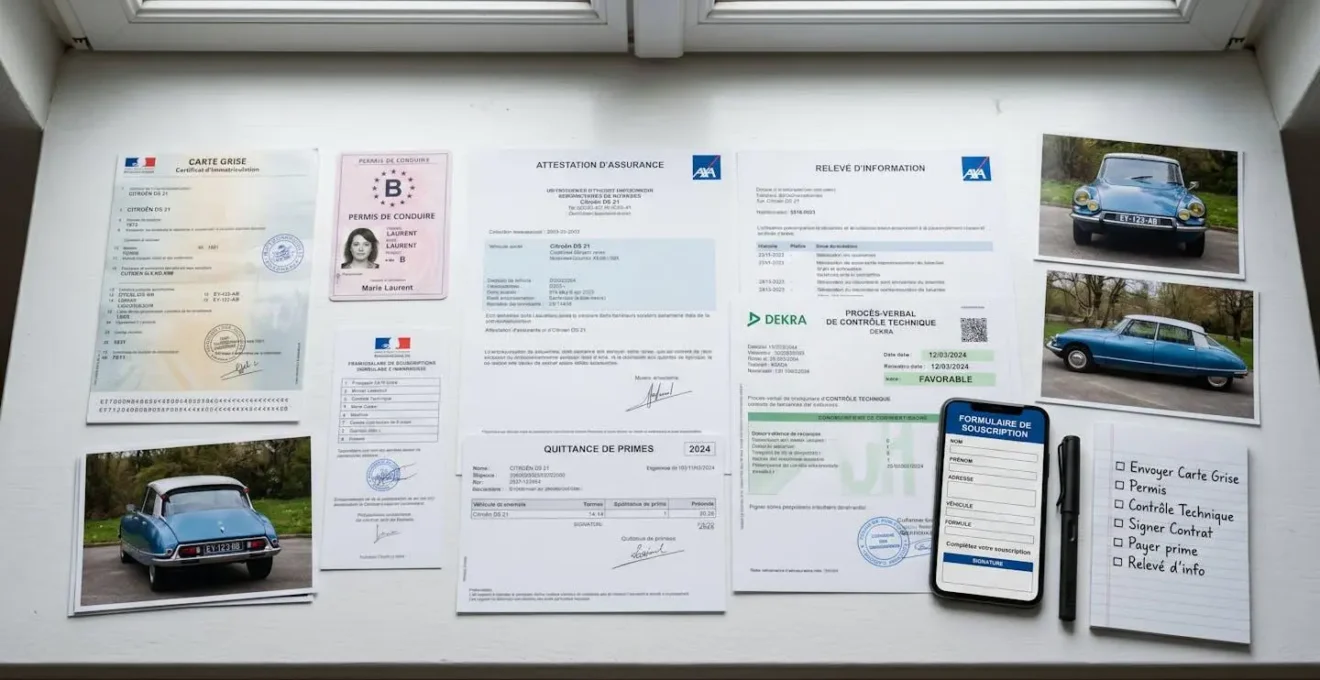

Le dossier à constituer pour demander une souscription

Attention : Une part significative des refus de souscription provient d’un usage déclaré incompatible avec les restrictions d’assurance collection (trajets domicile-travail quotidiens, garage non sécurisé). La grande majorité des assureurs demande des photographies du véhicule sous plusieurs angles pour valider l’état de conservation lors de la souscription. L’oubli de ces documents est l’erreur la plus couramment constatée dans les dossiers, entraînant des délais supplémentaires de 1 à 2 semaines.

La constitution d’un dossier complet dès le premier envoi accélère significativement le traitement. Les assureurs spécialisés organisent leurs exigences en trois catégories distinctes : les justificatifs relatifs au véhicule lui-même, ceux concernant le propriétaire et son historique de conduite, et enfin les attestations d’usage permettant de vérifier la conformité avec les restrictions contractuelles.

Justificatifs relatifs au véhicule

La carte grise du véhicule, portant idéalement la mention « collection », constitue le document central du dossier. Si le véhicule est encore immatriculé en carte grise normale, il conviendra de fournir une attestation FFVE en cours de validité ou une preuve de dépôt de dossier auprès de la préfecture. Le contrôle technique en cours de validité est systématiquement exigé, même si la périodicité collection (5 ans) est plus espacée. Les photographies du véhicule sous au moins quatre angles (face avant, face arrière, profil gauche, profil droit) permettent à l’assureur d’évaluer l’état de conservation sans expertise préalable. Ces clichés doivent être récents (moins de 3 mois), de bonne qualité et montrer clairement la carrosserie, les éléments chromés et l’intérieur. Au-delà d’un seuil de valeur déclarée généralement compris entre 15 000 et 20 000 €, les assureurs imposent une expertise automobile par un professionnel agréé.

Justificatifs relatifs au propriétaire

Le relevé d’information, délivré gratuitement par l’assureur actuel ou précédent, retrace l’historique de sinistralité et le coefficient bonus-malus. Une copie recto-verso du permis de conduire en cours de validité et un justificatif de domicile de moins de 3 mois (facture énergie, quittance loyer, avis d’imposition) complètent le volet identification. L’attestation de garage fermé, rédigée et signée par le propriétaire du lieu de stationnement, précise l’adresse exacte où le véhicule sera remisé de façon permanente. Les clauses contractuelles précisent généralement que tout changement d’adresse de garage doit être déclaré sous 15 jours, sous peine de suspension des garanties vol et incendie.

Attestations et déclarations d’usage

La déclaration sur l’honneur d’usage précise le kilométrage annuel estimé, avec une fourchette à respecter scrupuleusement tout au long du contrat. Les assureurs peuvent demander un relevé du compteur kilométrique à la souscription, puis des justificatifs annuels pour vérifier le respect de cette limite. Déclarer un kilométrage irréaliste expose à un refus d’indemnisation en cas de sinistre.

L’attestation de possession d’un second véhicule pour l’usage quotidien rassure les assureurs sur le caractère réellement occasionnel de l’utilisation du véhicule de collection. Certains contrats imposent formellement cette condition. Si le véhicule participe à des rallyes touristiques ou des expositions, précisez-le dès la souscription : des garanties complémentaires spécifiques peuvent être ajoutées moyennant une majoration modérée de la prime.

- Carte grise du véhicule (collection ou normale) + attestation FFVE si applicable

- Contrôle technique en cours de validité (périodicité 5 ans pour véhicule collection)

- Photos du véhicule sous 4 angles minimum (datées de moins de 3 mois)

- Expertise automobile si valeur déclarée supérieure à 15 000-20 000 €

- Relevé d’information assurance de moins de 3 mois

- Permis de conduire en cours de validité (copie recto-verso)

- Justificatif de domicile de moins de 3 mois

- Attestation de garage fermé sécurisé signée par le propriétaire du lieu

- Déclaration sur l’honneur du kilométrage annuel estimé et de l’usage loisir

- Attestation de possession d’un second véhicule pour usage quotidien (si exigé)

Particularités selon le type et l’usage du véhicule ancien

Les véhicules de 25 à 30 ans, désignés sous le terme youngtimer, occupent une position intermédiaire sur le marché de l’assurance. Trop récents pour bénéficier automatiquement du statut collection, mais déjà considérés comme anciens par les assureurs généralistes, ils nécessitent des formules adaptées. Certains spécialistes proposent des contrats spécifiques acceptant ces modèles avec des plafonds kilométriques plus élevés (5 000 à 8 000 km par an) et sans exigence de carte grise collection, moyennant une prime légèrement supérieure.

Prenons le cas d’un collectionneur de Renault Alpine A110 de 1972 participant à 4 rallyes par an : après refus de son assureur classique, il souscrit une formule collection avec garantie valeur agréée à 35 000 € et extension rallye touristique, moyennant une prime annuelle de 280 € au lieu de 950 € en formule standard. Cette économie de 70 % illustre l’intérêt des contrats spécialisés, à condition de respecter les restrictions d’usage et de bien documenter les participations aux événements patrimoniaux.

| Profil véhicule | Âge minimum | Type carte grise | Kilométrage autorisé | Expertise obligatoire |

|---|---|---|---|---|

| Youngtimer intermédiaire | 25 à 30 ans | Normale | 5 000 à 8 000 km/an | Si valeur > 20 000 € |

| Collection stricte | 30 ans et plus | Collection recommandée | 2 000 à 5 000 km/an | Si valeur > 15 000 € |

| Prestige récent | Moins de 25 ans | Normale | 8 000 à 12 000 km/an | Systématique |

Les véhicules participant à des rallyes touristiques ou des courses historiques nécessitent une mention spécifique au contrat. Si la majorité des assureurs collection autorisent ces événements dans le cadre de l’usage loisir, ils peuvent exiger une déclaration préalable et l’ajout d’une garantie assistance rapatriement renforcée. Les épreuves sur circuit fermé sont généralement exclues des contrats standards, sauf souscription d’une extension dédiée moyennant une surprime.

Il est généralement recommandé de privilégier une formule avec valeur agréée dès que le véhicule dépasse 20 000 € de valeur vénale. Cette option garantit une indemnisation au montant convenu contractuellement en cas de sinistre total, sans application de vétusté ni contestation ultérieure. La prime est majorée d’environ 15 à 25 %, mais la sécurité patrimoniale apportée justifie largement cet investissement pour les véhicules rares ou entièrement restaurés.

Questions fréquentes sur les conditions d’assurance collection

À partir de quel âge un véhicule est-il considéré comme collection ?

La majorité des assureurs appliquent un critère de 30 ans minimum, conformément à la définition de la FFVE. Certains acceptent des véhicules dès 25 ans dans des formules intermédiaires youngtimer. La carte grise collection est délivrée à partir de 30 ans.

L’obligation légale que fixe l’article L211-1 du Code des assurances, c’est la responsabilité civile obligatoire pour tout véhicule en circulation, y compris de collection, comme l’expliquent en détail les règles de la responsabilité civile applicables aux véhicules terrestres à moteur.

Combien de kilomètres puis-je parcourir avec une assurance collection ?

Le kilométrage annuel autorisé varie entre 2 000 et 5 000 km selon les assureurs et la formule souscrite. Ce plafond exclut généralement les trajets domicile-travail quotidiens. Les rallyes touristiques sont acceptés dans cette limite. Certains contrats youngtimer pour véhicules de 25 à 30 ans tolèrent jusqu’à 8 000 km par an moyennant une prime ajustée.

L’expertise du véhicule est-elle obligatoire pour souscrire ?

Au-delà d’un seuil de valeur généralement compris entre 15 000 et 20 000 €, les assureurs imposent une expertise automobile par un professionnel agréé. En-dessous, des photos multi-angles suffisent. L’expertise chiffre la valeur vénale et permet d’accéder à la garantie valeur agréée, qui sécurise l’indemnisation en cas de sinistre total. Pour approfondir la distinction entre formules Tiers, Intermédiaire et Tous Risques adaptées aux véhicules de collection, il est utile de consulter les garanties d’une assurance tous risques.

Que se passe-t-il si je ne respecte pas les conditions d’usage déclarées ?

Un usage non conforme (kilométrage dépassé, trajets quotidiens non déclarés, véhicule garé en extérieur) peut entraîner un refus d’indemnisation en cas de sinistre ou la résiliation du contrat par l’assureur pour fausse déclaration. Les assureurs peuvent demander des justificatifs annuels (photo compteur, carnet d’entretien) pour vérifier le respect des engagements. La transparence dès la souscription évite tout litige ultérieur.

Puis-je assurer plusieurs véhicules de collection avec un seul contrat ?

Certains assureurs spécialisés proposent des contrats flottes pour collectionneurs multi-véhicules, avec tarif dégressif à partir de 2 ou 3 véhicules. Chaque véhicule doit respecter individuellement les critères d’éligibilité (âge, usage, garage). Les acteurs spécialisés du marché accompagnent les collectionneurs possédant plusieurs véhicules anciens avec des formules adaptées, permettant une gestion centralisée et des économies significatives sur les cotisations globales.

Plutôt que de conclure par une simple récapitulation, posez-vous cette question décisive : le véhicule remplit-il les quatre critères cumulatifs (âge, usage, garage, état) sans approximation ? Si la réponse est affirmative, la transition vers une assurance collection spécialisée apporte immédiatement trois bénéfices concrets : une prime réduite de 50 à 70 % par rapport à une formule classique selon les données 2024 consolidées par France Assureurs, qui situent la prime moyenne d’un véhicule standard à 480 € hors taxes, des garanties calibrées pour protéger la valeur patrimoniale (valeur agréée, assistance spécialisée), et un interlocuteur expert des spécificités techniques des véhicules anciens.

- Vérifiez l’âge exact du véhicule et engagez la demande de carte grise collection si éligible

- Rassemblez les 10 documents listés dans la checklist ci-dessus en une seule fois

- Prenez des photos récentes du véhicule sous 4 angles avec lumière naturelle

- Faites réaliser une expertise si la valeur estimée dépasse 15 000 €

- Comparez les formules proposées et privilégiez la valeur agréée pour sécuriser le patrimoine

Les limites de ce guide :

- Ce contenu présente les conditions générales constatées sur le marché en 2026, mais chaque assureur applique des critères spécifiques (âge minimum, kilométrage, valeur). Vérifiez les conditions particulières du contrat.

- Les réglementations évoluent : la définition légale du véhicule de collection et les obligations de la carte grise collection peuvent être modifiées par décret.

- Ce guide ne remplace pas un devis personnalisé tenant compte du profil (bonus-malus, antécédents, garage, usage réel).

- Les garanties et franchises varient fortement d’un assureur à l’autre : comparez plusieurs offres avant de vous engager.

Risques identifiés :

- Souscrire sans vérifier les restrictions d’usage peut entraîner un refus d’indemnisation en cas de sinistre (usage quotidien non déclaré).

- Une déclaration inexacte de la valeur du véhicule expose à une sous-indemnisation ou à une nullité du contrat.

Pour toute décision patrimoniale engageante, consultez un courtier spécialisé en assurance collection ou un conseiller agréé.